「投資信託を始めたいけど、どこで買えばいいかわからない」

多くの人が最初に思い浮かべるのが銀行です。安心感があり、窓口で説明も受けられるため、一見すると最適に見えます。

結論から言うと、投資信託を銀行で契約するのはおすすめできません。

この記事では、

- なぜ銀行で投資信託を買うと損をしやすいのか

- 証券会社との決定的な違い

- 初心者が後悔しない選択肢

Xで交流のある方が直近で「銀行の窓口で投資信託を買ってはいけない典型的な例」をポストしているのをみました。

投資初心者にもわかりやすく解説できるようにまとめました。

結論:銀行は「投資家の味方」ではなく「販売側」

まず大前提として知っておいてほしいのは、銀行は投資のプロではなく、金融商品の販売会社だということです。

銀行員はあなたの資産を増やすことよりも、

- 銀行の手数料収入

- 販売ノルマ

を優先せざるを得ない立場にあります。

この構造を理解していないと、知らないうちに不利な商品を選ばされてしまいます。

実際に気になったので地方の銀行に行っておすすめの投資信託を聞いてみることにしました。

すると、手数料の高い商品を勧めてきましたが

もちろん断りました笑

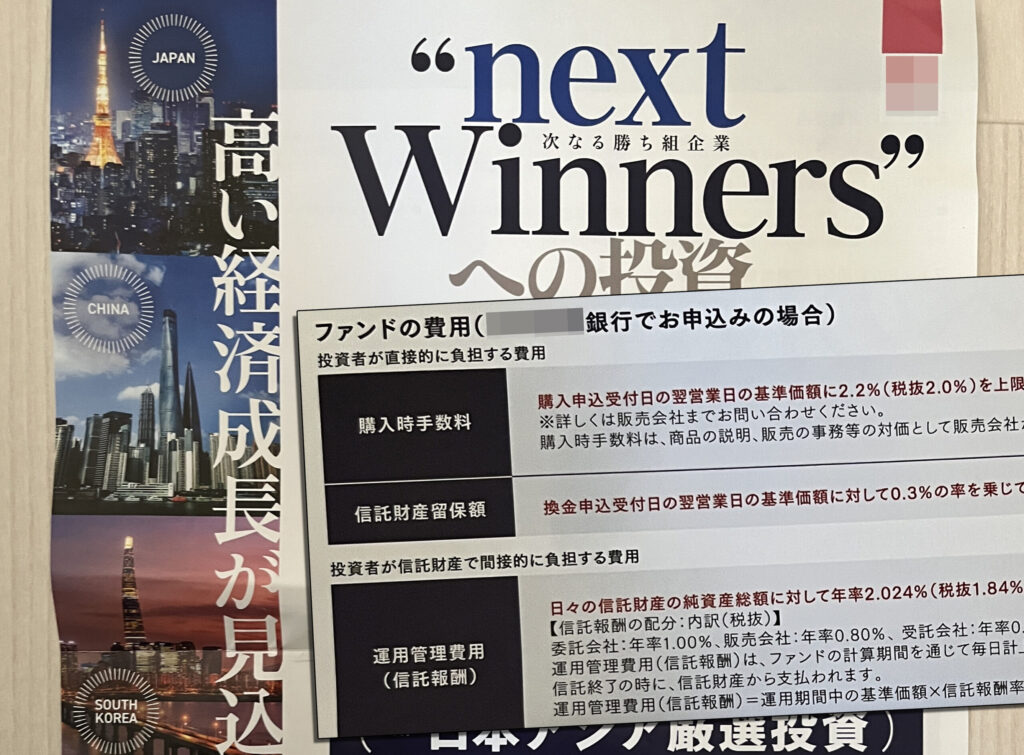

理由① 手数料が高すぎる商品を勧められる

銀行で販売される投資信託の多くは、以下のような高コスト商品です。

- 購入時手数料:2〜3%

- 信託報酬:年1〜2%以上

一方、ネット証券で人気のインデックスファンドは、

- 購入時手数料:無料

- 信託報酬:年0.1%前後

たった1%の差でも、20年・30年運用すると数十万円〜数百万円の差になります。

長期投資ほど、銀行の高コストは致命的です。

理由② ノルマ優先で「本当に良い商品」は勧められない

銀行員は親切に見えますが、

- 今月の販売目標

- キャンペーン商品

- 利益率の高い投資信託

を優先して提案します。

その結果、

- 毎月分配型

- アクティブファンド

- 中身が複雑で手数料の高い商品

が勧められがちです。

投資家にとって不利でも、銀行にとって都合の良い商品が選ばれるのが現実です。

理由③ NISA・つみたてNISAに向かない商品が多い

特に注意したいのがNISA口座です。

銀行では、

- 非課税メリットを活かしきれない商品

- 短期売買前提の商品

が勧められるケースもあります。

NISAの本来の目的は、

低コスト商品を長期・積立・分散で運用すること

銀行の主力商品は、この考え方と真逆です。

理由④ 商品数が少なく、選択肢が狭い

銀行で取り扱っている投資信託は、

- 自社・系列会社の商品

- 手数料の高い商品

に限定されています。

一方、ネット証券では

- 数千本以上の投資信託

- eMAXIS Slimシリーズ

- 全世界株式・S&P500

など、投資家に有利な商品を自由に選べます。

選択肢が少ない時点で、すでに不利です。

理由⑤ 「相談できる安心感」が最大の罠

銀行の最大の強みは、

何かあったら相談できる安心感

しかし投資において、

- 感情的な売買

- 下落時の狼狽売り

を助長する原因にもなります。

**本当に必要なのは「相談」ではなく「仕組み化」**です。

じゃあ、どこで投資信託を買うべき?

結論はシンプルです。

- ネット証券(楽天証券・moomoo証券・SBI証券など)

私はmoomoo証券を使用しています。

https://j.jp.moomoo.com/0y50Me - 低コストのインデックスファンド

- NISAをフル活用

この上記の証券だけで十分です。

銀行で買ってしまった場合の対処法

すでに銀行で投資信託を契約している人も大丈夫です。

- 手数料を確認する

- NISA口座の移管を検討

- 低コスト商品への乗り換え

**「気づいた時が一番早い」**ので、今からでも遅くありません。

まとめ|銀行は「投資の入口」には不向き

- 銀行の投資信託は手数料が高い

- ノルマ優先で投資家目線ではない

- 長期投資・NISAと相性が悪い

投資で一番大切なのは、

利回りよりも「余計なコストを払わないこと」

銀行の安心感に流されず、自分で選ぶ力を身につけることが最大の防御になります。

※本記事は投資助言ではありません。最終判断はご自身で行ってください。

コメント