投資信託の運用で悩む人の代表的な質問が、「いつ売ったらいいのか?」というものです。貯蓄から投資へという流れでNISAや積立投信を始めたものの、いざ生活費やライフイベントの資金が必要になった時、相場が不安定な時、利益が出ている時、どのタイミングで売ればいいのか頭を抱える人は多いでしょう。

この記事では、

- 投資信託の基本と売却の仕組み

- 売却を考えるべき主要なタイミング

- よくある勘違い・心理トラップ

- 実践的な売却ルールの作り方

についてわかりやすく解説します。

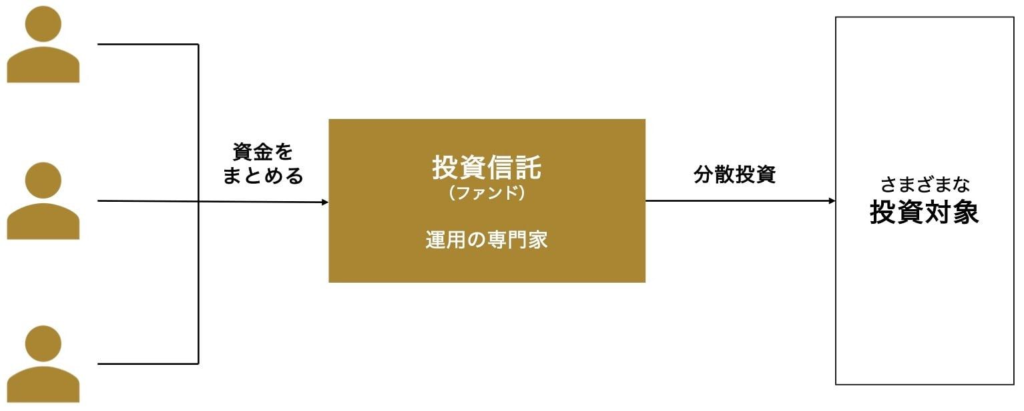

1. 投資信託とは?まずは基本を整理

投資信託とは、多くの人からお金を集めて専門家(運用会社)が株式や債券などにまとめて投資する金融商品です。個別株のように「この会社の株を1つ」買うのではなく、複数の資産を一つのかたまり(ファンド)として運用します。

メリットは、

- 少額から始められる

- 分散投資できる

- 運用のプロに任せられる

などですが、デメリットとしては「元本保証がないことや、手数料・税金がかかること」があります。

2. 投資信託はいつでも売れるの?

結論から言うと、ほとんどの投資信託は市場が開いている日であればいつでも売却(解約)できます。

- 解約手続き後、実際にお金が振り込まれるまで数日かかる

- 稀に「クローズド期間」で売れない商品もある

という点は確認しておきましょう。

※iDeCo(イデコ:個人型確定拠出年金)原則60歳まで引き出せない(60歳以降、10年以上の加入期間が必要)という制約があります。

3. “売りたい時”はどんな時?代表的タイミング

① ライフイベントでお金が必要な時

結婚費用、出産・育児費用、住宅購入、病気や失業など生活資金が切迫している時は、投資信託を売却する正当な理由になります。知恵袋の回答者も、こうしたケースでは売却をためらう必要はないと述べています。

② 当初の投資目的・目標に到達した時

投資信託は明確な目標を立てて運用するのが理想です。例えば、

- 〇年後までに〇円にしたい

- 老後資金を〇円用意したい

という「ゴール」を決めていた場合、その目標に達したら売却を検討します。これなら感情的な判断を避けられます

③ 市場の見通しやポートフォリオ(資産配分)が変わった時

例えば、

- 基準価額が長期的に下がると判断した

- 他により魅力的な投資先が見つかった

- 保有資産のバランスが崩れた(株式比率が高くなりすぎた)

といった場合は、売却を考える理由になります。専門家は「売却ではなく**ポートフォリオのリバランス(見直し)**を推奨することも多い」です。

④ 利益が出ている時(利益確定)

利益がしっかり出ている局面で売却するという判断もあります。ただし、「どれだけの利益が出たら売るか?」というルールを事前に作ることが重要です。

- 10%利益が出たら

- 年間利回りが目標に達したら

- 家を建てる時期が近づいたら

などのルール設計が有効です。

4. 注意すべき“ダメな売り方”

投資信託で失敗しやすいのは、

- 「基準価額が下がったから不安で売る」

- 「ニュースで暴落と出たから慌てて売る」

という感情的な売却です。長期運用は一時的な変動を乗り越えることがリターンにつながることもあります。これは、短期の値動きに振り回されずに資産を長期保有する「buy-and-hold」戦略が評価されている背景でもあります。

5. 売却時の税金と手数料

投資信託を売却すると、利益に対して通常約20%の税金(譲渡益税)がかかります。NISA口座内での売却益は非課税ですが、一般口座では税金が発生します。

また、売却時に手数料が発生する場合もあるため、事前に目論見書や証券会社の説明を確認することが大切です。

6. 実践!売却の「ルール化」で迷いを減らす

記事で差別化するポイントとして、「個人の行動ルールの作り方」を紹介すると読者への価値が高まります。例えば以下のようなルールです:

✔ ゴールを設定する

✔ リスク許容度を明文化する

✔ 売却ルール(例:利益20%以上/損失10%以上で検討)を作る

✔ 定期的に見直す(年1回など)

✔ 感情的判断は避ける

こうした「事前ルール」があると、相場に振り回されずに合理的に判断できます。

結論:売るべきタイミングは人によって違う

投資信託の売却に絶対的な正解はありません。大切なのは、

📌 自分の投資目的と目標を明確にする

📌 資金が必要な理由に優先順位をつける

📌 ルールに基づいた判断を行う

という視点です。知恵袋の質問者と回答者のやり取りからも分かるように、「売却は悪いことではなく、ライフプランに合わせた出口戦略」なのです。

最後に

この記事は「初心者向けの疑問に答えつつ、専門的な視点も織り交ぜた投資信託の売却タイミング解説」です。読者が記事を読んだ後に「売却の判断基準が明確になった」「自分の投資方針が決まった」と感じられるように構成しています。

次回はNISA(少額投資非課税制度)の詳細について解説します!

少しでもお役に立てれば嬉しいです!

※投資は絶対はないので自己責任なります。元本保証しても一切の責任を負いません。ご理解のほどよろしくお願いします。

コメント