はじめに|「NISAって結局なにがすごいの?」

「NISAはお得らしいけど、よくわからない」

「投資は怖いし、損しそう」

そう思って何も行動しない人が、実は一番損をしています。

NISA(少額投資非課税制度)は、**国が公式に用意した“ズル級に有利な投資制度”**です。

にもかかわらず、制度を正しく理解できていない人が非常に多いのが現実です。

この記事では、

✔ NISAの仕組み

✔ 新NISAの詳細

✔ 絶対に知っておくべき注意点

✔ 初心者が失敗しない使い方

を、投資初心者でも100%理解できるように解説します。

NISA(少額投資非課税制度)とは?

通常、投資で利益が出ると 約20%の税金 がかかります。

例:

・10万円の利益 → 約2万円が税金

・手元に残るのは約8万円

しかしNISA口座を使えば、

👉 この税金が0円(非課税)

つまり、

同じ投資をしてもNISAを使うだけで利益が増える

これがNISA最大のメリットです。

新NISA(2024年〜)の基本ルール

2024年からNISAは大きく進化しました。

✅ 年間投資枠

・最大 360万円

✅ 生涯投資枠

・最大 1,800万円

✅ 非課税期間

・無期限(期限を気にする必要なし)

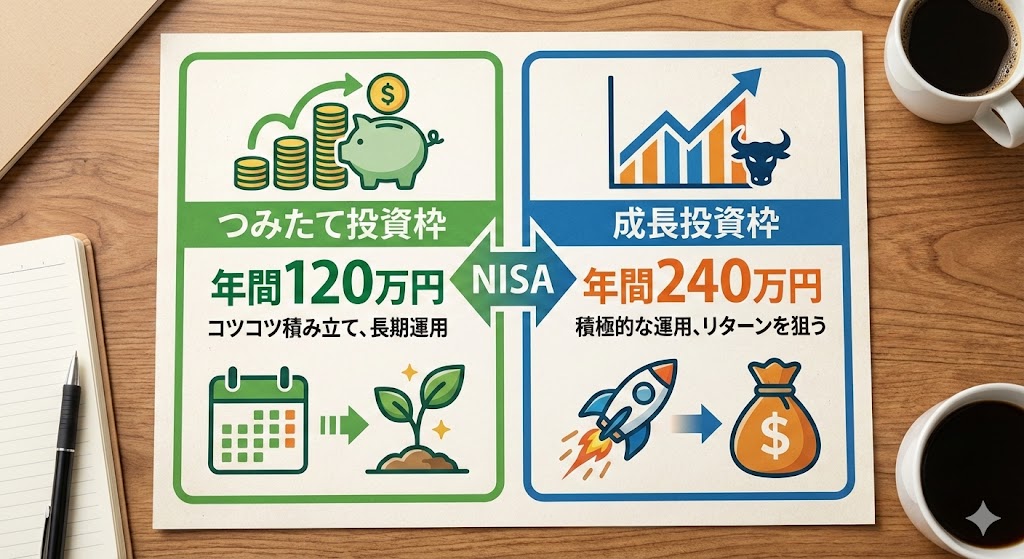

✅ 2つの投資枠

- つみたて投資枠(年間120万円)

- 成長投資枠(年間240万円)

この制度は、

長期・積立・分散投資をする人が圧倒的に有利

になるよう設計されています。

つみたて投資枠と成長投資枠の違い

つみたて投資枠

✔ 国が厳選した低コスト投資信託のみ

✔ 初心者向け

✔ 毎月コツコツ積立

→ 投資デビューはここ一択

成長投資枠

✔ 個別株・ETF・投資信託

✔ 中〜上級者向け

✔ 値動きが大きい商品も可能

→ 慣れてきたら活用

【超重要】9割の人が知らないNISAの注意点

❌ 元本保証ではない

NISAは「非課税」なだけで、損をしない制度ではありません。

短期売買や感情的な売却は失敗の元です。

❌ 損益通算ができない

通常の口座なら、

利益と損失を相殺できますが、NISAでは不可。

→ 失敗すると税制面での救済がない

❌ 一度使った枠は完全復活しない

売却しても、

👉 投資した金額分の枠は戻らない

無計画な売買は、

将来のチャンスを自ら潰す行為です。

初心者が最初にやるべきNISA戦略

結論から言います。

👉 最初は「つみたて投資枠 × インデックス投資」一択

理由はシンプル。

・感情に左右されにくい

・時間を味方にできる

・世界経済の成長を取り込める

代表的な商品例:

・eMAXIS Slim 全世界株式オールカントリー

・eMAXIS Slim 米国株式(S&P500)

NISAは「いつ始めるか」がすべて

投資で最も重要なのは

**タイミングではなく「時間」**です。

✔ 早く始める人

✔ 長く続ける人

この2つを満たした人が、

最終的にほぼ勝ちます。

まとめ|NISAは知識格差がそのまま資産格差になる

NISAは

✔ 知っている人

✔ 行動した人

だけが得をする制度です。

「そのうちやろう」と思っている間にも、

時間はどんどん過ぎていきます。

まずは、

少額でもいいのでNISA口座を開設すること

【まとまった資金が必要じゃないの?】

と気になる方も多いですが、100円からでも投資は可能です。

未来の自分への最高の投資されてみてはいかがでしょうか?

次回の記事では、

👉 「NISAで買ってはいけない商品」

👉 「暴落時の正しい対応」

について詳しく解説予定です。

コメント